De nombreuses solutions permettent de financer un projet, d’acheter un bien immobilier, d’acheter une voiture ou de payer des factures sans avoir à se soucier des problèmes d’argent. Parmi ces solutions, il y a le prêt bancaire. Le prêt le plus courant est le prêt immobilier. Un prêt immobilier permet à l’emprunteur de financer tous types de projets immobiliers. Parmi les prêts immobiliers les plus courants, nous retrouvons le crédit amortissable, c’est ce qui permet de financer l’achat d’une résidence ou la construction d’une nouvelle maison, l’investissement immobilier, l’achat d’un terrain nu, etc.

Sommaire

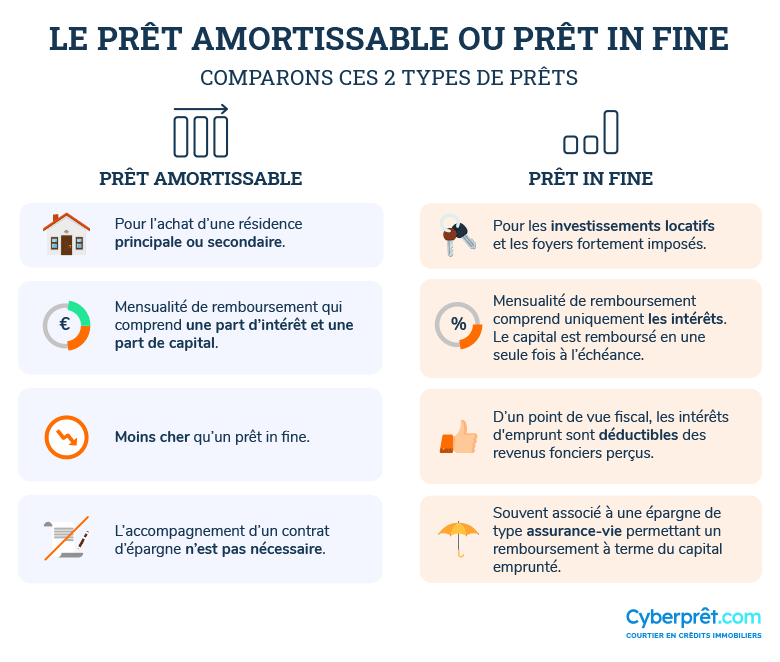

Définition du crédit amortissable

Un crédit amortissable est un prêt à intérêt. Tout prêt doit être remboursé, et un crédit amortissable est un prêt qui a un capital amorti avec le temps dans la durée du paiement du crédit.

En effet, le crédit amortissable permet de réunir les fonds nécessaires pour financer un projet immobilier et l’emprunteur doit rembourser une partie du crédit à chaque échéance ainsi qu’une partie des intérêts.

Le remboursement est étalé sur une longue durée et les échéances sont payées mensuellement selon un tableau d’amortissement. Au début, les intérêts remboursés sont plus importants que le montant du crédit. Au fur et à mesure, le montant des intérêts diminue ainsi que le montant du crédit augmente chaque année.

Plusieurs types de prêts amortissables se présentent, on peut citer :

- le prêt amortissable à taux fixe ;

- le prêt amortissable à taux variable.

Les avantages du crédit amortissable

Un crédit amortissable se caractérise par une situation professionnelle, des garanties, un montant de capital à emprunter, des frais de dossier, un taux d’intérêt et une assurance de crédit. Il présente plusieurs avantages :

- les intérêts sont payés au début, le capital emprunté à la suite ;

- le crédit est remboursé progressivement pendant une durée étalée ;

- c’est un crédit moins cher que les autres crédits immobiliers ;

- il garantit au prêteur la sécurité et le remboursement du crédit.